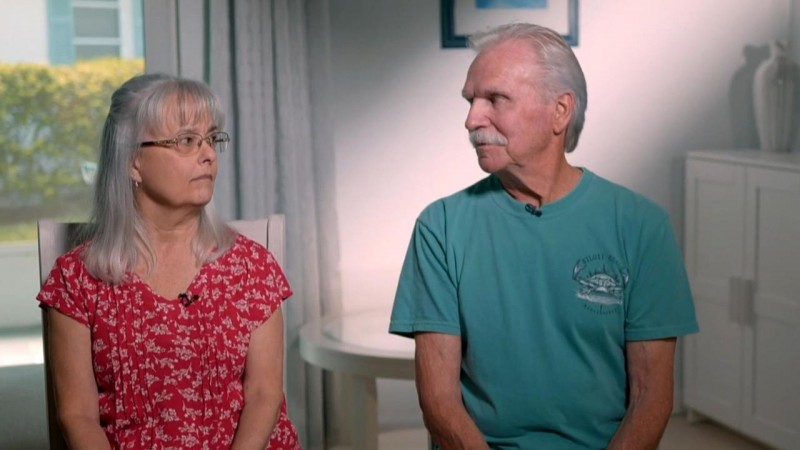

佛罗里达州圣彼得堡——Larry Gesick,一位77岁的电工,早上5点30分离开家,去佛罗里达州圣彼得堡当地一家超市做兼职,他的工作是卸载拖车,每小时14.75美元。这当然不是他退休计划的一部分。

他的妻子,66岁的乔伊斯,正在为她的工作日做准备,她是一名全职法律管理员,每小时挣14美元。

“这并不是真正的退休,”乔伊斯告诉哥伦比亚广播公司新闻。“……它每天都在工作。”

Gesicks队复出,不是因为他们想复出,而是因为他们不得不复出。皮尤研究中心(Pew Research Center)的数据显示,65岁以上的美国人中,约有五分之一(约1100万)仍在工作。

劳动经济学家特蕾莎·吉拉杜奇(Teresa Ghilarducci)表示,工作是新的退休。

“所以,我称之为‘工作、退休、重复综合症’,”吉拉杜奇说。“……现在退休的人中有一半以上没有足够的钱退休。”

吉拉杜奇说,她指责“40年前试验我们退休制度的政策制定者,他们并没有说试验失败了。”

这个实验就是今天所说的401K计划,它是以1978年的一项法律的一部分命名的,该法律为公司提供了传统养老金计划的另一种选择。

吉拉杜奇说:“当时的想法是,美国人只需要一点点金融知识,他们就可以自己存钱了。”

但事实上,今天的许多老年工作者从来没有受过足够的关于退休储蓄和投资的教育。

“我在农场长大,”拉里说。“那里没有人指示我们把钱存起来,以后自己走自己的路。”

无论你是65岁以上,还是接近65岁,都要记住一些道路规则。每个人都需要一个计划。首先,计算一下什么时候申请社会保障是最好的。接下来,建立一个应急储备。如果你还在工作,留出6到12个月的生活费。如果你已经退休了,那就准备一到两年的生活费。把这笔钱存在一个安全、容易提取、有息的账户里。

和许多工薪阶层的美国人一样,Gesicks夫妇更多的是实干家而不是储蓄者,他们耗尽了自己的401k账户。

乔伊斯说:“我认为对我们来说,这更像是一个储蓄账户,而不是专注于‘我需要把这些钱积攒起来才能真正生活’。”

现在,他们有一笔抵押贷款,一笔汽车贷款,还要偿还大约12000美元的其他债务。但即使有了社会保障,一些老的养老基金和他们的薪水,资金也很紧张。

他们说,在每个月还清所有开支和债务后,他们只剩下50美元。如果格西克一家等到70岁才开始领取社保,他们的收入会更多。

“是的,现在压力很大,”乔伊斯说。“但我认为我们可以看到隧道尽头的光明。”

点击分享到