众所周知,税收是孟加拉国人非常不喜欢的东西。在2022财政年度,只有1.4%的人提交了纳税申报表。进口商为逃避关税而少开发票的做法最近变得越来越流行,而企业逃避公司税实际上是一个保守得很好的秘密。

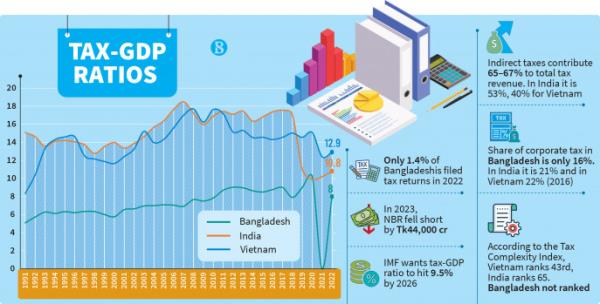

所有这些都导致税收占gdp的比例低得令人难以置信,只有8%,是南亚第二低的,一般来说,比中低收入国家低近5%。

国际货币基金组织(IMF)设定的目标是,到24财年末,将孟加拉国的税收与gdp之比从8.3%提高到26财年末,到9.5%。但即使在23财年,尽管收入与上一财年相比增长了8.12%,但国家税收局(NBR)在财政年度结束时仍出现了4400亿泰铢的收入缺口。

今年,这一趋势仍在继续。

与印度、越南和斯里兰卡等邻国相比,孟加拉国的税收总额相当低。甚至巴基斯坦过去也有比我们更好的税收- gdp比率,但最近几个月,这个数字落后了。但是是什么让孟加拉国与众不同呢?

孟加拉国到底有哪些政策缺陷,导致该国长期处于低税收的状态?

孟加拉国税收收入低有几个原因,主要是结构性的,但可能还有其他一些因素在起作用。

结构性问题

近年来,由于众多的发展项目和财政扩张增加了对越来越多的税收的需求,孟加拉国一直在大力推动增加税收。

然而,从“六五”开始的每一个五年规划中,税收与gdp之比的目标都没有实现。第七个五年计划的目标是14.1%,第八个五年计划的目标是14.6%。

“这里最大的问题之一是政策层面的问题。这意味着这里缺乏进行这种改进所必需的体制支持。部分原因是我们的税收政策不连贯,甚至我们的增值税制度也有很多税率和复杂的免税规则。这些漏洞经常被逃税者利用,”达卡大学经济学教授、南亚经济建模网络执行主任Selim Raihan博士说。

简单的税率是一个良好的税收结构的指标之一;孟加拉国当局未能达到这一指标,而越南或斯里兰卡的税收结构相对简单,漏洞较少。

根据税收复杂性指数,越南在69个国家中排名第43位;印度排在第65位,这两个国家的复杂程度都很高,但越南更简单。不出所料,孟加拉国没有被列入该指数。

我们的收入主要来自间接税,这最终会给民众带来压力。在孟加拉国22财年征收的3,01,633亿泰铢收入中,间接税贡献了65-67%;而印度是53%(包括商品及服务税);越南占40%。从间接税的角度来看,把高额税收留给人民实际上是把负担加在了穷人身上。

另一个问题是企业税收。由于企业滥用税收造成的税收损失占该国国内生产总值(GDP)的0.1%。这些公司每年将14亿美元的利润从孟加拉国转移到避税天堂;因此,孟加拉国每年的税收损失为3.87亿美元,占其税收收入的1.5%,高于地区平均水平。

孟加拉国的公司税份额仅为16%;而在印度和越南,2016年这一比例分别为21%和22%;目前的数据无法获得,但不太可能下降。

在印度,企业部门产生的收入是巨大的。在23财年,印度见证了直接税的强劲增长,净收入达到1661亿卢比。同比增长17.63%。值得注意的是,这些藏品超过了预算估计,令人印象深刻的2.41万亿卢比。与我们相比,它要大得多。

然而,另一个结构性问题是,NBR有多重责任,这使它陷入困境。以印度为例,有两个税收管理机构,中央直接税委员会(CBDT)负责直接税,中央间接税和海关委员会(CBIC)负责间接税。

此外,孟加拉国税收纠纷的问题在于,由NBR调查针对NBR的纠纷,因此纠纷大多从未得到解决。这在我们的同龄人中是没有的。这会造成利益冲突。

越南的例子

现在,让我们以越南为例。根据世界银行的数据,2019年越南的税收与gdp之比为14.6%,高于中低收入国家14.8%的平均水平,也高于泰国(16.5%)和马来西亚(13.6%)等中高收入国家。

在东盟国家中,只有新加坡(14.2%)和文莱(0%)的税收- gdp比率低于越南。

越南的高税收- gdp比率的原因之一是其从20世纪80年代末开始并一直持续到今天的综合税制改革。越南简化和合理化了其税收制度,将税种从40种减少到10种,并引入了增值税(VAT)、企业所得税(CIT)、个人所得税(PIT)和环境保护税等税种。

越南还通过采用网上税务登记、申报和支付系统,加强纳税人服务和合规管理,以及加强审计和执法能力,改善了税收管理。

越南甚至开始部署人工智能来发现逃税行为,作为一种更精通技术的防止企业逃税方法的一部分,它已经取得了成果。随着越南税务当局推动纳税人走向数字化,包括电子账单,它也在数字化自己。例如,当局将使用人工智能软件来标记那些过于频繁、金额异常高或以其他方式表明试图削减应税收入的公司。

不仅仅是结构性问题

国际增长中心(International Growth Centre)进行的一项研究发现,人们愿意纳税的程度取决于他们对政府的信任程度以及他们获得的服务质量。腐败,特别是极端腐败,会严重削弱人们对制度的信任,导致逃税。

研究表明,税务管理中的腐败也可能创造逃税的机会。因此,腐败既可以是逃税的原因,也可以是逃税的工具。它抑制了纳税的士气,使人们不愿纳税,然后又提供了一种成本效益高的纳税方式。

透明国际进行的一项名为“探索腐败与税收之间的关系”的研究表明,腐败观念对税收- gdp比率产生负面影响。在这方面,孟加拉国远远落后于其他三个国家;孟加拉国在清廉指数中排名第12位。越南排名第77位,印度排名第85位,斯里兰卡排名第101位。

根据全球可信度监测,印度是公众信任度较高的国家之一。最近,斯里兰卡新政府成立一年后,财政和货币出现了巨大的复苏。越南也是如此,从2019冠状病毒病应对和恢复计划中可以看出,公众对越南政府的信任和信心相当高。

“在危机的中心,有一个强大的社会政治因素。有一群强大的有影响力的商人利用游说来免税,”Selim Raihan博士说。

“他们还在预算中获得免税待遇。有时,我们听说他们也是洗钱者。他们只不过是裙带资本家。在孟加拉国,政府没有勇气对抗这些亲信,也没有足够的制度力量来约束他们。”

这就引出了一个问题:我们怎样才能达到同龄人的水平?

“由于孟加拉国的税收结构存在如此严重的问题,该国不可能提高其收入和税收与gdp的比率;这种情况我们已经看到很多年了。我们的税收部门正遭受严重的政策瘫痪,有许多很棒的政策写在纸上,但没有付诸实施。因此,NBR需要进行结构改革,以便他们制定的政策将由一个单独的实体执行。此外,最重要的是,我们需要约束社会政治因素,以便我们能够正确实施现有的税收政策,”Raihan博士总结道。

<

点击分享到