新规定要求更多的公司披露数据,欧盟在计算排放量时允许灵活性监管机构希望随着时间的推移,可比性会有所改善

新规定要求更多的公司披露数据,欧盟在计算排放量时允许灵活性监管机构希望随着时间的推移,可比性会有所改善

路透伦敦8月2日电- - -福特(F.N)在减排方面是否比竞争对手丰田(7203.T)做得更好?英国石油(BP. l)比壳牌(Shell . l)更环保吗?

对于希望从投资组合中剔除气候落后者的投资者来说,这些都是至关重要的问题,但现有的排放报告指导方针和即将出台的美国和欧洲新规定不太可能提供明确的答案。

大多数主要的西方公司使用温室气体协议(GHGP)企业标准来报告排放量,该指导方针将成为明年生效的强制性欧盟标准框架的一部分。

美国有望在今年宣布类似的规定,而2001年首次推出并于2004年修订的企业排放标准也被纳入其他国际排放报告标准。

但由世界可持续发展工商理事会(World Business Council for Sustainable Development)和世界资源研究所(World Resources Institute)监督的指导方针,宽泛地界定了企业应报告的三大类排放,留下了很大的解读空间。

路透社采访的六位投资者表示,尽管温室气体排放计划在揭示企业排放方面发挥了至关重要的作用,但鉴于披露信息可能存在差异,很难对企业进行比较,即使有新的强制性规范,这种情况在某种程度上仍将存在。

阿尔法金融市场咨询公司(Alpha Financial Markets Consulting)主管凡妮莎?宾格尔(Vanessa Bingle)表示:“越来越多的公司正在披露,但它们真正打算披露的质量如何?”阿尔法金融市场咨询公司为资产管理公司提供可持续投资方面的建议。

以汽车行业为例。

尽管前30大汽车制造商中有20家报告了与其供应链相关的排放——在协议中被称为“范围3”——但路透社看到的研究公司Signal Climate Analytics (SCA)的分析显示,他们在披露数据和支撑计算的假设方面采取了一系列方法。

例如,截至2023年3月,只有5家汽车制造商披露了他们对汽车平均寿命和每公里行驶二氧化碳当量排放量的假设。

这使得比较有问题。SCA执行主席David Lubin说,一个不切实际的低寿命数据可能会使汽车的污染看起来比实际情况要少。

日本汽车制造商斯巴鲁(7270.T)在其2021年向CDP(一个为投资者、公司和政府运营全球环境影响披露系统的非营利组织)提交的公开文件中表示,其汽车在其使用寿命内行驶了13万公里(8万英里)。2022年,该机构没有公布具体数字。

7月31日,对英国版二手车网站AutoTrader的搜索显示,有988辆斯巴鲁在售,其中有263辆(占四分之一)至少行驶了8万英里。

斯巴鲁对路透表示,13万公里的数据指的是在日本销售的汽车。在欧盟,该公司使用了16.25万公里;在北美,该公司使用了22.8万公里,这一信息此前并未公开。

一位发言人表示,斯巴鲁在其2022年的披露中没有包括终身数字,因为它希望避免与不完整的描述混淆。

“我们现在认为,最好在下次(2023年)披露按地区划分的寿命距离假设。”

专家表示,第3类排放是三个领域中最难评估的,因为企业必须依靠来自客户和供应商的数据进行计算。

SCA的Lubin表示,如果不研究企业是如何得出这些数据的,以及支撑这些数据的假设有多合理,那么第3类数据的用处就相当有限。

尽管如此,许多投资者还是会仔细研究碳排放数据,以衡量一家公司的污染程度、与竞争对手的比较,以及这可能对其利润和股价产生何种影响。

沃雅金融(Voya Financial)旗下的沃雅投资管理公司(Voya Investment Management)管理着约3230亿美元的资产,该公司的ESG研究主管劳拉?凯恩(Laura Kane)认为,在很多情况下,这就像是拿苹果和橘子做比较。

Kane表示,她的公司从评级提供商那里购买第三方数据,目的是使数据正常化并评分,使其更具跨行业可比性,但这也带来了自己的挑战。她拒绝透露供应商的名字。

“供应商之间存在相当大的差异……由于各公司的报告不一致,以及不同的估计和汇总方法。”

专家表示,只有大投资者才有足够的财力购买这些数据,并聘请团队进行评估,而小投资者则处于不利地位。

欧盟已强制要求约5万家在欧盟运营的公司从明年开始披露碳排放信息,而美国今年应会出台新的规定,因为各国政府希望用具有约束力的规定取代零散的私营部门规范,从而更容易打击企业“洗绿”或夸大气候友好声明的行为。

国际可持续性标准委员会(ISSB)是由国际财务报告准则基金会(IFRS Foundation)设立的标准制定者,负责制定国际会计准则。该委员会也批准了任何国家都可以采用的准则。包括英国在内的一些国家表示,这些指导方针将成为强制性的。

牛津大学史密斯企业与环境学院(Oxford Smith School of Enterprise and the Environment)研究员贾吉米(Jimmy Jia)表示,除了在现有GHGP指导方针下对计算内容的定义存在差异外,企业可能使用不同的计算过程或以不同的方式呈现数据。

“投资者需要了解差异是由于操作差异,还是因为实体采用不同的会计方法,”贾说,他是排放数据可比性研究的合著者。

投资者关注的另一个领域是企业如何计算自己的能源使用,即第二类排放。

温室气体排放计划允许企业使用可再生能源证书等合同工具购买绿色能源以抵消其排放,并在其报告中反映这一点。

但该协议也允许公司在计算第2类数字时使用不同的会计方法——基于市场的或基于位置的。然而,一些投资者表示,基于市场的方法可能无法准确反映所使用的能源是如何产生的,这可能会导致投资者认为一家公司的污染程度比实际情况要低。

英国资产管理公司abrdn在对GHGP咨询的回应中表示:“基于市场的方法为创造性会计打开了大门。”该咨询于3月14日结束。

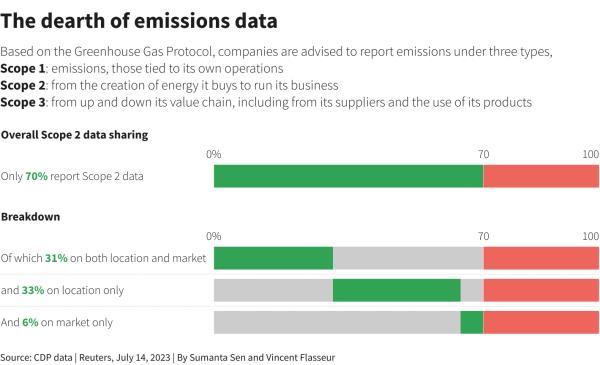

CDP与路透社分享的数据显示,在向CDP报告全球数据的8400家公司中,70%报告了范围2数据,31%同时提供市场和地理位置数据,33%只提供地理位置数据,6%只提供市场数据。

路透图形

接受路透社采访的欧洲和美国的监管机构和ISSB官员承认对GHGP的批评,但他们认为,新的欧盟、美国和全球标准只是迈向更准确报告的开始。

监管机构表示,在未来5年左右的时间里,将出现最佳做法、来自市场和同行的压力,以及定制的行业披露,以提高准确性,要求披露信息的国家也会像对财务报告那样进行独立审计。

美国证券交易委员会(sec)发言人拒绝置评。

负责起草欧盟信息披露标准的欧盟机构EFRAG环境主管佩德罗?法里亚(Pedro Faria)表示,当务之急是在提高质量之前强制披露信息,而披露信息只是拼图的一部分。

法里亚说:“最终,你需要(公司)的是大量的排放,是的,这其中有方法问题,但也有他们的投资、过渡计划、战略变化等方面的问题,其中一些方面甚至比精确的碳排放数字更重要。”

GHGP就其框架可能发生的变化征求了230多条建议,其中150条是公开的,而其他的则要求保密。根据GHGP的说法,任何变化都可能最早从2025年开始生效。

“在此过程中分享的所有反馈将由温室气体议定书包括其技术工作组进行审查,并将告知更新现有标准或制定额外指南的范围和潜在方法,”温室气体议定书主任Pankaj Bhatia说。

点击分享到